![E [ C ] ~ Débitos, créditos e muito mais!](https://estudantecontabil.files.wordpress.com/2013/06/1062630_388721994565257_993009480_n.jpg)

Falaremos, finalmente, sobre Lucro Real e Lucro Presumido. Obviamente, não devemos nos esquecer do Simples Nacional e de também mencionar o Lucro Arbitrado, no entanto deixemos esses dois últimos assuntos para posts futuros.

O presente texto não objetiva trazer muita teoria. Qualquer livro de Contabilidade Tributária ou mesmo uma rápida busca no pai Google facilmente trará imensa informação sobre o que é, como é e por que é cada um deles.

Em vez de teoria, partamos para a prática: resolução de um pequeno exercício que, embora elementar, pode ser interessante para consolidar o aprendizado a respeito de como contabilizar alguns fatos comuns da área fiscal.

Para tanto, serão utilizadas as notas de aula da professora Tânia Ferreira e um exercício básico por ela passado. E, no que for necessário, o livro Introdução à Contabilidade Tributária (2012), de Osni Moura Ribeiro e Mauro Aparecido Pinto.

Antes de começar, desde já anotem-se quais tributos serão visualizados: ICMS, IRPJ, CSLL, PIS, COFINS, INSS, ISS e FGTS. A contabilização de cada um destes tributos, como se verá um pouco mais adiante, não possui nenhum mistério.

Bom… chega de lenga-lenga e vamos ao que interessa!

A Cia ABC Ltda, pessoa jurídica cujo ramo de atividade é comércio de mercadorias e prestação de serviços de reparos, apresentou os seguintes dados:

Caixa: 2.500,00 / Banco: 7.500,00 / Estoque: 5.000,00 / Móveis: 10.000,00 / Fornecedor: 3.500,00 / Salários a Pagar: 4.500,00 / Capital Social: 8.000,00 / Lucros Acumulados: 9.000,00.

Fatos ocorridos no período:

- Venda a prazo de todo o estoque por R$ 15.000,00, com ICMS de 17%.

- Aquisição de insumos para utilização na prestação de serviços no valor de R$ 1.000,00, pagos com cheque.

- Recebimento de R$ 7.000,00, à vista, referente à prestação de serviços. Incidência de 5% relativo ao ISS.

- Pagamento em cheque no valor de R$ 4.500,00 referente aos salários do período anterior.

- Despesa com Folha de Pagamento no valor de R$ 5.500,00. Encargos sobre a Folha: INSS (26,8%) e FGTS (8%).

- Despesas do período pagas no ato: R$ 250,00 (água), R$ 180,00 (telefone) e R$ 1.000,00 (aluguel).

- Apuração do PIS e COFINS pelo regime não cumulativo.

- Apuração do IRPJ e CSLL pelo Lucro Real.

Pede-se: Contabilizar os fatos com as devidas apurações dos tributos incidentes. Em seguida, apresentar o Balanço e a Demonstração do Resultado.

Questão adicional: Apurar o IRPJ e CSLL pelo Lucro Presumido e responder: “confrontando com a apuração pelo Lucro Real, o que é melhor para a empresa?”.

Mãos à obra!

– CONTABILIZAÇÃO.

1) Fato nº 1:

Lançamento 1 – Clientes a Vendas = R$ 15.000,00.

Lançamento 1.1 – CMV a Estoque = R$ 5.000,00.

Lançamento 1.2 – ICMS sobre Vendas a ICMS a Recolher = R$ 2.550,00.

Lançamento 1.3 – PIS s/ Faturamento a PIS a Recolher = R$ 247,50.

Lançamento 1.4 – COFINS s/ Faturamento a COFINS a Recolher = R$ 1.140,00.

Notas: Para quem não se lembra, “Conta X a Conta Y” significa Débito na “Conta X” tendo como contrapartida um Crédito na “Conta Y”. Logo, “Clientes a Vendas = R$ 15.000,00” é o mesmo que D: Clientes = R$ 15.000,00 e C: Vendas = R$ 15.000,00, valendo o mesmo para os demais lançamentos.

As alíquotas do PIS e da COFINS, pelo regime não cumulativo, são, nesta data, respectivamente 1,65% e 7,6% aplicadas sobre o faturamento (receitas de vendas e serviços). Por isto os valores encontrados nos lançamentos 1.3 e 1.4.

2) Fato nº 2:

Lançamento 2 – Diversos a Bancos = R$ 1.000,00… R$ 907,50 (Estoque), R$ 16,50 (PIS a Recuperar), R$ 76,00 (COFINS a Recuperar).

Nota: A compra de insumos para utilização na prestação de serviços gera crédito de PIS e COFINS pelo regime não cumulativo, que diminuirá o valor devido desses tributos de maneira semelhante ao que ocorre com o ICMS, cujo regime também é não cumulativo. Quando se compra uma mercadoria para revenda, gera-se um valor a recuperar de ICMS; quando se vende, tem-se um valor a recolher, conforme exemplificado em “Contabilização de ICMS sobre vendas e sobre compras“.

Como o valor dos tributos recuperáveis não é de fato uma despesa (note-se que embora a empresa esteja “pagando” o tributo na compra, em contrapartida ela obtém o direito de receber o valor pago de volta), logo tal valor não integra o custo de aquisição. Dessa forma, o valor a recuperar não será contabilizado no estoque.

Em suma: valor pago pelos insumos: R$ 1.000,00, dos quais 1,65% é relativo ao PIS a Recuperar, e 7,6% são relativos à COFINS a Recuperar. Logo, R$ 1.000,00 – R$ 16,50 – R$ 76,00 = R$ 907,50 (custo de aquisição dos insumos, valor que deve ser contabilizado no estoque). Uma forma mais simples de entender o que foi dito acima talvez seja observar outra maneira de contabilizar o Fato nº 2 – não menos correta, porém um pouco menos prática:

Lançamento 2 – Estoque a Bancos = R$ 1.000,00.

Lançamento 2.1 – PIS a Recuperar a Estoque = R$ 16,60.

Lançamento 2.2 – COFINS a Recuperar a Estoque = R$ 76,00.

3) Fato nº 3:

Lançamento 3 – Caixa a Receita de Serviços = R$ 7.000,00.

Lançamento 3.1 – CSP a Estoque = R$ 907,50.

Lançamento 3.2 – ISS s/ Serviços a ISS a Recolher = R$ 350,00.

Lançamento 3.3 – PIS s/ Faturamento a PIS a Recolher = R$ 115,50.

Lançamento 3.4 – COFINS s/ Faturamento a COFINS a Recolher = R$ 532,00.

4) Fato nº 4:

Lançamento 4 – Salários a Pagar a Banco = R$ 4.500,00.

5) Fato nº 5:

Lançamento 5 – Despesa c/ Folha a Salários a Pagar = R$ 5.500,00.

Lançamento 5.1 – Despesa INSS a INSS a Recolher = R$ 1.474,00.

Lançamento 5.2 – Despesa FGTS a FGTS a Recolher = R$ 440,00.

6) Fato nº 6:

Lançamento 6 – Despesa c/ Água a Caixa = R$ 250,00.

Lançamento 6.1 – Despesa c/ Telefone a Caixa = R$ 180,00.

Lançamento 6.2 – Diversos a Caixa = R$ 1.000,00… R$ 907,50 (Despesa Aluguel), R$ 16,50 (PIS a Recuperar), R$ 76,00 (COFINS a Recuperar).

Nota: Assim como ocorrido com a aquisição de insumos para uso na prestação de serviços, a despesa com aluguel – quando se tratar de imóvel para uso operacional da empresa e alugado de pessoa jurídica, de acordo com os termos da legislação fiscal – também gera crédito de PIS e COFINS, conforme visto acima. Coincidentemente, o valor do aluguel foi igual ao valor dos insumos adquiridos no Fato nº 2 (R$ 1.000,00), por isso o valor da despesa com aluguel é idêntico ao valor do custo dos insumos (R$ 907,50), e os valores recuperáveis do PIS e da COFINS dos Fatos 2 e 6 são iguais.

– APURAÇÃO DO LUCRO REAL (Parte A do LALUR), IRPJ e CSLL.

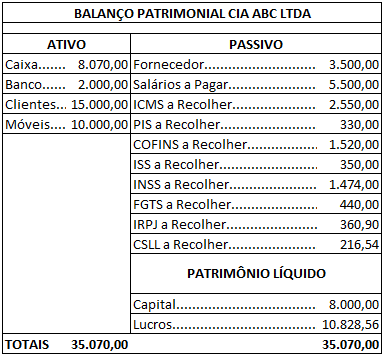

Lucro Líquido antes do IR e CSLL (no caso do exercício, coincidiu com o Lucro Operacional) = R$ 2.406,00.

( + ) Adições

( – ) Exclusões

= Resultado Fiscal.

Neste exercício, não há adições ou exclusões para fins de apuração do Lucro Real, portanto o Resultado Fiscal é idêntico ao Resultado Contábil. Assim sendo, as alíquotas do IRPJ e da CSLL serão aplicadas sobre os R$ 2.406,00.

IRPJ a Recolher (15%) = R$ 360,90.

CSLL a Recolher (9%) = R$ 216,54.

– DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO.

– BALANÇO PATRIMONIAL.

– LUCRO REAL OU LUCRO PRESUMIDO?

Como já temos os fatos contabilizados de acordo com o regime do Lucro Real, resta-nos contabilizar de acordo com o regime do Lucro Presumido a fim de analisarmos qual é a melhor opção, dentre as duas, para a CIA ABC.

Já temos os seguintes dados:

IRPJ (R$ 360,90) e CSLL (R$ 216,54) CIA ABC pelo Lucro Real = R$ 577,44.

Pelo Lucro Presumido, devemos apurar os valores do IRPJ e da CSLL conforme o seguinte esquema:

Logo,

IRPJ (R$ 516,00) e CSLL (R$ 363,60) CIA ABC pelo Lucro Presumido = R$ 879,60.

Analisando estes dois tributos, encontramos que a melhor opção para a CIA ABC é o Lucro Real, já que por este regime a empresa terá uma menor carga tributária. No entanto, a escolha entre o Lucro Real e o Lucro Presumido não afeta somente o IRPJ e a CSLL: o PIS e a COFINS também sofrem grandes mudanças entre um regime e outro. A legislação tributária determina que as empresas enquadradas no Lucro Real devem utilizar o regime não cumulativo para apuração do PIS e da COFINS, enquanto as empresas optantes pelo Lucro Presumido devem apurar tais tributos de acordo com o regime cumulativo.

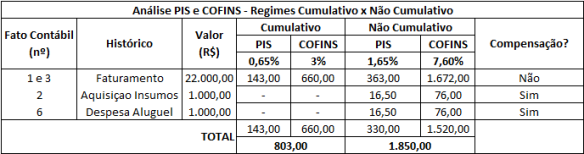

Dados relativos ao PIS e à COFINS para a análise de qual opção é mais vantajosa:

Logo,

Optando pelo Lucro Presumido (regime de apuração cumulativo do PIS e COFINS), a CIA ABC deverá recolher R$ 803,00 a título de tais tributos, enquanto que optando pelo Lucro Real (regime não cumulativo) deverá recolher R$ 1.850,00.

Juntando os valores acima com os valores do IRPJ e da CSLL, teremos:

Lucro Real: R$ 577,44 (IRPJ e CSLL) + R$ 1.850,00 (PIS e COFINS) = R$ 2.427,44 devidos.

Lucro Presumido: R$ 879,70 (IRPJ e CSLL) + R$ 803,00 (PIS e COFINS) = R$ 1.682,60 devidos.

Assim sendo, o Lucro Presumido torna-se, no caso do período analisado da CIA ABC, a opção mais vantajosa quando comparada com a opção pelo Lucro Real, representando uma economia tributária da ordem de 30,684% (ou seja, a CIA ABC pagará R$ 744,84 a menos optando pelo Lucro Presumido).

Não entendeu? Pergunte! Gostou? Elogie! Não curtiu? Desabafe! A casa é nossa!

Em breve mais exercícios, e não tão simples como este. Até lá!

(:

Pingback: Atos e Fatos Administrativos – Definição, exemplos e contabilização. | EC

Pingback: Contabilização de ICMS sobre vendas e sobre compras. | EC