![E [ C ] ~ Débitos, créditos e muito mais!](https://estudantecontabil.files.wordpress.com/2013/06/1062630_388721994565257_993009480_n.jpg)

1. Atos Administrativos

Atos administrativos são acontecimentos em geral que ocorrem na entidade, mas que não alteram de imediato o seu patrimônio. São exemplos: nomeação da diretoria, assunção de avais, etc.

2. Fatos Administrativos

São acontecimentos dos quais decorrem mutações no patrimônio da entidade, sendo de interesse contábil. São também conhecidos como Fatos Contábeis. Exemplos: pagamento de aval, compra de mercadoria, prestação de serviço.

Os fatos contábeis podem ser classificados como permutativos (também chamados de qualitativos ou compensativos), modificativos ou mistos.

2.1 Fatos permutativos

São acontecimentos que ocasionam variação no patrimônio da entidade, mas que não afetam a respectiva situação líquida (diferença entre os saldos totais do ativo e passivo). Consistem apenas na simples permuta/compensação de valores entre as contas patrimoniais (ativo, passivo e PL), não envolvendo contas de resultado (despesas e receitas). Exemplo:

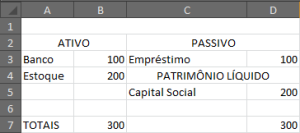

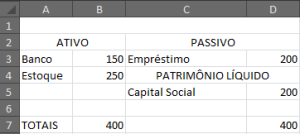

Em certo momento, a empresa “Exemplo Ltda.” apresentava, em sua contabilidade:

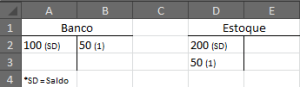

E para iniciar suas atividades, adquire mercadorias para revenda com 50% do saldo disponível no banco. Seguem os lançamentos em razonetes (contas “T”):

Após os lançamentos, segue o balanço revisto:

A situação líquida não variou; houve tão somente uma permuta entre elementos do ativo (“50” do banco “passaram” para o estoque). Em outros termos, houve um aumento de uma conta do ativo “compensado” pelo decréscimo de outra conta do mesmo grupo.

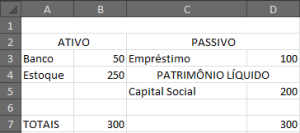

A tomada de empréstimo é outro exemplo de fato contábil permutativo. Imagine-se que a Exemplo Ltda. tomou, em seguida, um empréstimo no valor de R$ 100,00, disponibilizado em sua conta bancária:

Após estas movimentações, constam no balanço:

Note-se que embora os totais do ativo e do passivo tenham aumentado de 300 para 400 por força dos fatos exemplificados, a situação líquida (Ativo – Passivo) não sofreu alteração. Em geral, são contas de despesa ou receita que modificam a situação líquida, respectivamente, para menos ou para mais.

2.2 Fatos modificativos

Ao contrário dos fatos permutativos, conforme já visto, os fatos modificativos ocasionam variação na situação líquida e podem ser aumentativos ou diminutivos. Ocorrem quando são movimentadas contas de resultado (receitas ou despesas). Veja-se:

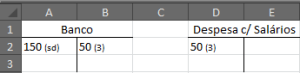

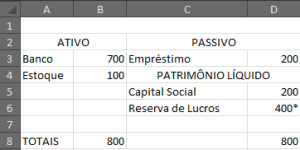

A Exemplo Ltda. pagou os salários do mês no valor de R$ 50,00.

Sendo assim:

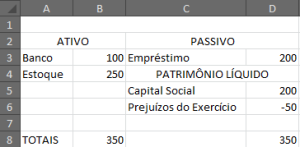

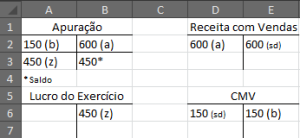

A situação líquida, como se pode notar, sofreu alteração: Total do Ativo (350) – Total do Passivo (200) = 150, e não mais os invariáveis 200 dos exemplos anteriores (permutativos). A conta “Prejuízos do Exercício” representa o saldo da apuração momentânea do resultado, que, neste momento, consiste apenas na despesa com os salários.

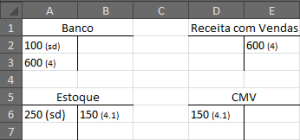

Supondo que a empresa vendeu à vista, posteriormente, 60% de seu estoque por R$ 600,00 (desconsiderando tributos incidentes), tem-se:

Os lançamentos 4 e 4.1 dão-se cada um entre uma conta patrimonial e uma de resultado. Tem-se, pois, dois fatos contábeis modificativos, a saber: o lançamento 4, referente ao ganho com a venda, aumentativo; e o lançamento 4.1, quando ao reconhecimento do “Custo da Mercadoria Vendida” como despesa, diminutivo. Em última análise, a operação de venda é simplesmente um fato modificativo aumentativo, exceto, é claro, na hipótese de a venda ter sido realizada por um valor abaixo do preço de custo da mercadoria, o que acarretaria em prejuízo (despesa > receita). Apurando o resultado, tem-se que:

Assim como os razonetes anteriormente vistos, o “sd” representa o saldo que as contas já possuíam. O saldo destacado com (*) significa o resultado da apuração, que deve ser transferido, em seguida, para a conta de lucros (lançamento “z”). Sendo assim, o Balanço atualizado:

* Didaticamente, a anterior conta de Prejuízos do Exercício foi compensada.

2.3 Fatos Mistos

Bem como os fatos modificativos, os fatos mistos podem ser aumentativos ou diminutivos. Como o próprio nome sugere, esse tipo de fato contábil é um “mix” dos dois outros, ou seja, é uma mistura/combinação entre fato permutativo e fato modificativo.

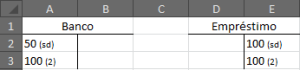

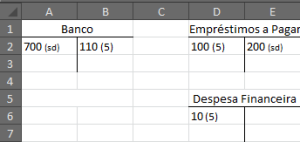

Ex.: A empresa Exemplo Ltda. pagou 50% dos empréstimos contraídos, no entanto, com juros de 10% em razão do atraso no pagamento. Seguem os lançamentos:

Embora tenham saído R$ 110,00 do banco, foram pagos apenas R$ 100,00 do empréstimo (50% dos R$ 200, conforme enunciado). Os R$ 10,00 da diferença são referentes aos juros de 10% pelo atraso no pagamento. Esses juros foram aqui registrados na conta “Despesa Financeira”. Visto que se relacionam duas contas patrimoniais entre si (Banco e Emp. a Pagar -> fato compensativo) e uma patrimonial com uma de despesa (Banco e Desp. Financeira -> modificativo diminutivo), tem-se um fato misto diminutivo.

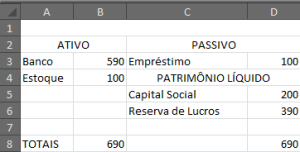

Balanço final dos exemplos.

Não entendeu? Pergunte! Gostou? Elogie! Não curtiu? Desabafe! A casa é nossa!

Até breve!

(:

Você sabe por que ativo aumenta por débito e passivo aumenta por crédito?

Para mais exemplos de contabilização, veja também:

MATRIZ E FILIAL: Noções básicas e contabilização.

Um pouco de Contabilidade Tributária.

Excelente explicação. Muito obrigado

CurtirCurtir

Vi essa mesma matéria em diversos lugares e não entendia nada, amei a forma como exemplificou consegui entender de primeira. Parabéns pela didática.

CurtirCurtir

Caramba, precisamos de mais pessoas assim didáticas na contabilidade, já é difícil pra quem cursa a matéria aprender em certas aulas, imagina pra quem ta aprendendo de forma auto-ditada como eu… to penando pra entender certos termos e como funciona a teoria na prática.

CurtirCurtir

Parabéns pela ótima aula.

CurtirCurtir

Perfeito, muito bem explicado, ficou fácil de entender :)

CurtirCurtir

Pingback: MATRIZ E FILIAL: Noções básicas e contabilização | E [ C ] ~ Débitos, créditos e muito mais!

eu preciso de apenas de dez exemplos de fatos contábeis apenas isso

CurtirCurtir

gostei muito tambem da esplicação. Parabens.

CurtirCurtir

Pingback: Débito x Crédito | EC

MUITO BOM!!

CurtirCurtir

Entendido. Valeu!

CurtirCurtir

Desculpe-me o erro. correto: Perfeito

CurtirCurtir

PREFEITO, VALEU!!

CurtirCurtir

Agora entendi!

CurtirCurtir

Muito boa a explicação.Me ajudou muito.

CurtirCurtir

Parabéns pela excelente explicação!

CurtirCurtir

Parabéns pela a ótima explicação. Muito útil.

CurtirCurtir

Obrigado, Jonathan.

CurtirCurtir

Muito obrigado pela informacao indispensavel a um contabilista. E mesmo importante.

CurtirCurtir

Verdade! Muito boa a explicação. Me ajudou bastante, melhor que a explicação de meu professor. rsrs

CurtirCurtir